Administrar el dinero ya es un reto para muchas personas, pero cuando tus ingresos varían cada mes —porque eres freelancer, trabajas por comisión, tienes un negocio propio o realizas trabajos temporales— el desafío se multiplica. Las fluctuaciones pueden generar incertidumbre, dificultar el ahorro y hacer que te sientas atrapado en un ciclo financiero impredecible. Sin embargo, existen herramientas que pueden ayudarte a recuperar el control, y una de las más conocidas es la regla 50/30/20.

Aunque esta regla fue originalmente diseñada para quienes tienen ingresos estables, también puede adaptarse de manera efectiva a situaciones más cambiantes. A continuación, exploraremos cómo funciona, por qué es útil y cómo aplicarla incluso cuando tu economía parece una montaña rusa.

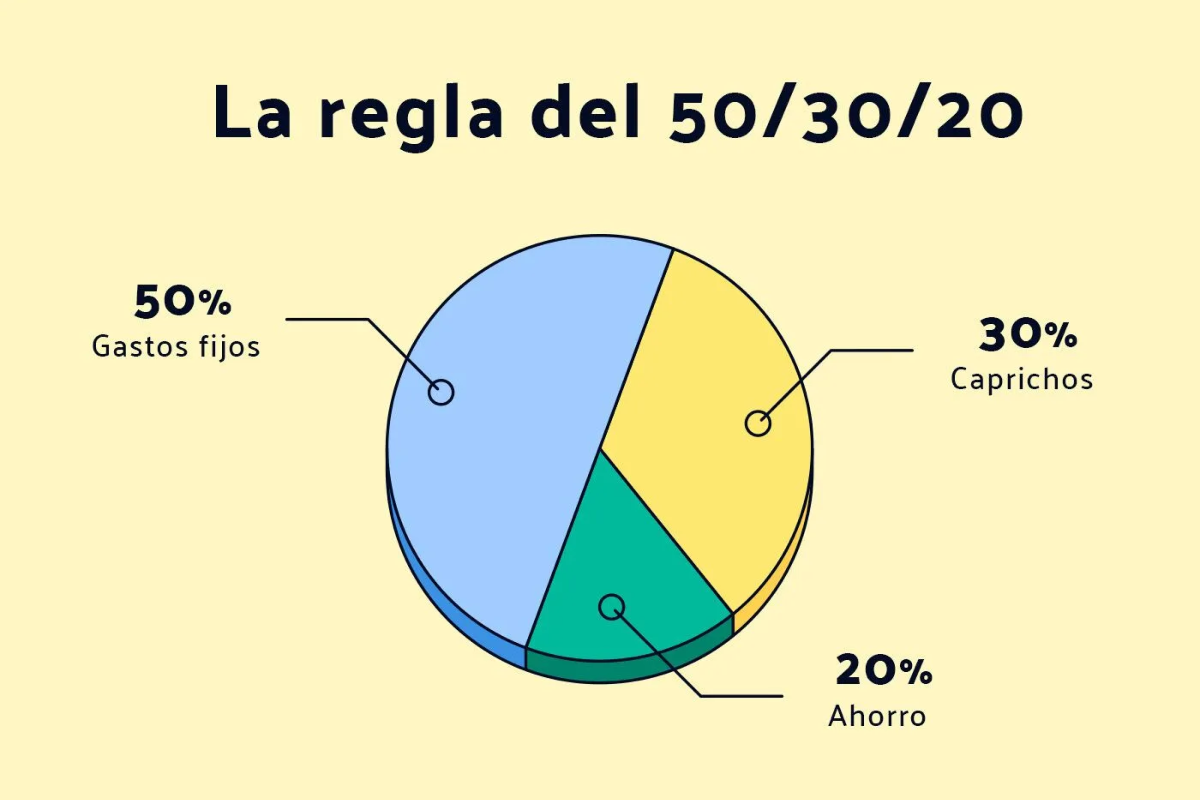

¿En qué consiste la regla 50/30/20?

La regla 50/30/20 divide tus ingresos netos en tres categorías principales:

- 50% para necesidades: gastos esenciales como vivienda, comida básica, servicios, transporte, medicamentos y pagos mínimos de deudas.

- 30% para deseos: entretenimiento, viajes, compras no esenciales, restaurantes o mejoras voluntarias en el estilo de vida.

- 20% para ahorro y deudas: ahorro para emergencias, inversión, pagos adicionales de deudas o metas financieras a largo plazo.

Es una estructura simple que facilita decisiones cotidianas y ayuda a construir estabilidad financiera. Pero ¿qué pasa cuando no sabes cuánto ganarás el próximo mes?

El desafío de los ingresos inestables

Quienes viven con ingresos variables enfrentan dificultades particulares:

- Meses buenos y meses malos: un ingreso alto puede venir seguido de uno muy bajo.

- Ausencia de un salario fijo: dificulta planificar y establecer presupuestos mensuales rígidos.

- Pagos irregulares: algunos clientes pagan tarde, otros adelantan.

- Autogestión de impuestos y beneficios: especialmente en trabajos independientes.

Esto no significa que la regla 50/30/20 no funcione, sino que requiere adaptaciones estratégicas.

El enfoque clave: trabajar con un “ingreso promedio” o un “ingreso base”

Antes de aplicar la regla, necesitas un número de referencia que te permita asignar porcentajes. Para lograrlo, existen dos métodos eficaces:

1. Cálculo del ingreso promedio

Revisa tus ingresos de los últimos 6 a 12 meses y calcula un promedio mensual. Este promedio será tu línea base para el presupuesto.

Si tus ingresos varían mucho, utiliza el promedio más conservador, es decir, uno que no sobreestime tus entradas de dinero.

2. Cálculo del ingreso base

Otra estrategia más segura: identifica tu ingreso mínimo recurrente.

Por ejemplo, si tus ingresos de los últimos meses fueron:

- 1.200 €

- 900 €

- 1.800 €

- 700 €

- 1.300 €

Tu ingreso base podría ser 700 €. Este será el monto sobre el cual aplicarás la regla 50/30/20 para cubrir tus necesidades básicas sin comprometer tu estabilidad.

Cómo aplicar la regla 50/30/20 con ingresos inestables

Una vez tengas tu ingreso promedio o ingreso base, puedes adaptar la regla de manera flexible y efectiva.

1. Ajusta el porcentaje de necesidades a menos del 50%

Cuando los ingresos son inestables, lo más prudente es que tus gastos esenciales sean lo más bajos posible.

Idealmente, deben ocupar entre el 30% y el 40% de tu ingreso base.

¿Por qué?

Porque necesitas garantizar que, incluso en tus peores meses, podrás cubrir lo vital sin endeudarte.

Esto implica:

- buscar alquileres más económicos

- renegociar servicios

- optimizar gastos de transporte

- reducir suscripciones

- priorizar compras de alimentos esenciales

Reducir los gastos fijos aumenta tu flexibilidad financiera.

2. Crea un fondo de amortiguación (buffer)

En lugar de poner el 20% directamente en ahorro/inversión, utiliza parte de ese porcentaje para formar un fondo de amortiguación o “mes de colchón”.

Este fondo sirve para cubrir gastos en un mes malo sin alterar todo tu presupuesto.

La meta ideal es acumular entre 3 y 6 meses de gastos esenciales.

3. Distribuye los ingresos extras de los meses buenos

Una de las reglas de oro para quienes tienen ingresos variables:

los meses buenos no se gastan como meses buenos.

Cuando recibas ingresos mayores a tu promedio o base, distribúyelos así:

- 50% al fondo de amortiguación o al ahorro de emergencia

- 20% a inversión o metas a largo plazo

- 20% a pago acelerado de deudas

- 10% para deseos personales (para evitar la sensación de sacrificio constante)

Este sistema te permite aprovechar al máximo los picos sin descuidar tus objetivos financieros.

4. Mantén un flujo de caja mensual fijo

La estabilidad psicológica es tan importante como la financiera. Una estrategia muy útil es pagarte un “sueldo” mensual.

Funciona así:

- Depósita todos tus ingresos en una cuenta principal.

- Cada mes transfiere a tu cuenta de gastos solo el monto de tu “ingreso base” o promedio.

- El excedente permanece en la cuenta principal como amortiguación.

Esto transforma ingresos irregulares en estabilidad financiera artificial —pero efectiva.

5. Ajusta el porcentaje de deseos si es necesario

En épocas difíciles, el 30% para deseos puede reducirse a un 10% o incluso 5%.

La clave es que nunca desaparezca por completo, pues esto podría generar frustración y llevar a gastos impulsivos más adelante.

La moderación es más sostenible que la restricción absoluta.

6. Automatiza ahorros y pagos cuando sea posible

Si tienes meses con ingresos altos y otros bajos, automatizar puede asegurar que tus compromisos esenciales se cumplan siempre. Sin embargo, solo debes automatizar sobre tu ingreso base, no sobre ingresos inciertos.

Puedes automatizar:

- ahorros mínimos

- fondos de emergencia

- pagos de deudas

- transferencias a la cuenta de gastos

La automatización reduce errores y olvidos, pero déjala siempre estratégicamente ajustada a tus ingresos más bajos.

7. Lleva un control detallado de tus ingresos y gastos

Con ingresos inestables, la información es poder.

Debes conocer con precisión:

- cuánto ganas

- cuánto gastas

- en qué categorías te excedes

- qué costos puedes recortar

- cómo cambian tus ingresos según época del año

Llevar un registro mensual te permitirá ajustar porcentajes y anticiparte a meses difíciles.

8. Revisa y ajusta tu presupuesto cada tres meses

La regla 50/30/20 no es estática. Con ingresos inestables:

- cada trimestre revisa tus ingresos reales

- actualiza promedios o ingresa base

- reajusta porcentajes

Este proceso garantiza que tu presupuesto evolucione contigo.

Errores comunes al aplicar la regla con ingresos variables

Evita estos errores típicos:

- Pensar que los meses buenos son la norma

- Usar el crédito para cubrir meses malos

- No separar el dinero de impuestos si eres autónomo

- Gastar según la cuenta bancaria y no según el presupuesto

- No construir un fondo de emergencia

El éxito depende de disciplina y constancia.

Conclusión: sí es posible aplicar la regla 50/30/20 con ingresos inestables

La clave está en comprender que la regla no es un conjunto rígido de porcentajes, sino una filosofía de equilibrio financiero. Con algunos ajustes inteligentes —como calcular un ingreso base, construir un fondo de amortiguación y redistribuir ingresos altos— esta regla puede convertirse en una herramienta poderosa para lograr estabilidad incluso en entornos financieros inciertos.

Si tus ingresos cambian cada mes, no estás destinado al caos financiero. Con estrategia, organización y adaptación, puedes lograr control, claridad y tranquilidad económica.